CCTP 30th Salon

近期,在CCTP于鄂尔多斯举行的“传统能源产地的交能融合实践路径探索”主题沙龙讨论上,中国电动重卡换电产业促进联盟副秘书长刘丹就重卡换电干线网络建设的探索与实践进行了深入分享,指出重卡电动化已进入由政策驱动转向市场驱动的“拐点”,未来干线场景将是电动化攻坚的重点方向。

“

刘丹

中国电动重卡换电产业促进联盟副秘书长

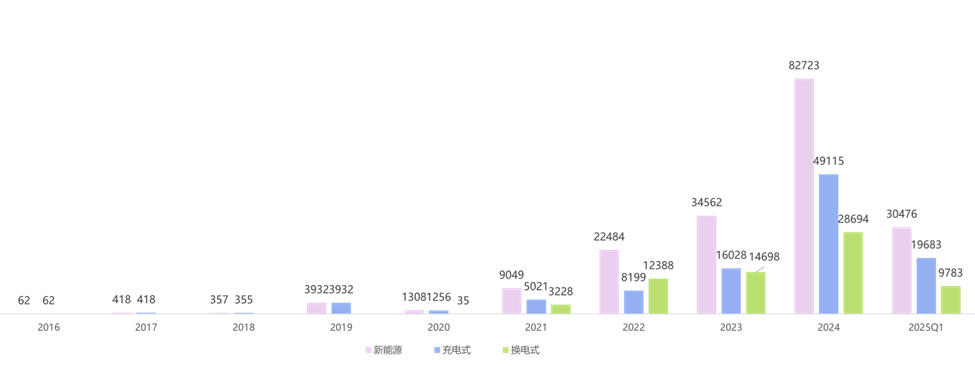

新能源重卡市场现状与发展趋势

数据显示,新能源重卡年销量从2020年的1,308辆快速增长至2024年的8.2万辆。重卡电动化渗透率达到8%,2025年上半年电动化渗透率进一步提升至20%,显示出其由政策驱动向市场驱动转变的明显趋势。

数据来源: 重卡上险量

图 2016-2025Q1 新能源重卡及不同补能方式电动重卡年度销量(辆)

在细分车型中,从电动化渗透率来看,搅拌车以48%的渗透率位居第一,其次是自卸车(25%)和牵引车(16%)。

在充电与换电模式的对比中,换电车型带电量普遍低于充电车型,搅拌车因主要应用于封闭或短途场景,对续航要求不高、补能效率不敏感,目前充电模式占比较高。自卸车主要应用于开发式场景,对补能效率更敏感,换电与充电车型的带电量差距比搅拌车更大,目前充换电比例各占一半。牵引车主要行驶于中短途、中长途干线,对补能效率要求更高,但由于干线充换电补能基础设施尚不完善,牵引车的电动化渗透率不高,同时牵引车被迫选择更高带电量以满足续航需求,这反而损害了其经济性。这凸显出当前干线重卡充换电补能基础设施的不足。

干线换电网络建设的瓶颈

现有换电站数量及布局不能完全满足换电重卡的补能需求。截至2025年上半年,全国已建成投运的重卡换电站约1,400座,但换电重卡保有量已超7万辆,按单站日均服务能力30-40辆测算,现有站数量远不能满足换电重卡需求。同时许多换电重卡补能以充电为主。此外,现有换电站多集中在短倒封闭场景,干线换电站数量更显匮乏,且干线换电站不能跨运营商互通互换,存在严重的时空错配和互换性问题。

原因主要在于换电站建设难度远高于充电桩,主要体现在三方面。一是审批流程复杂,各地建站审批周期长,有时甚至成为政企合作的筹码;二是电力及土地保障难,标准换电站(如“7+1”模式)需2兆瓦电力容量,在干线服务区等场所进行电力扩容报批复杂、周期长,且施工成本高昂;针对换电站的土地规划不统一,各地土地性质要求不明晰,导致新修土地建设换电站困难;三是互换性标准不统一,互换生态不开放,目前车队通常只能与单一运营商绑定,跨运营商难以实现互换。为实现电池在多车型间互换,换电站建设方和车企只能选择同一家换电机构供应商,车主和建站方选择难度和风险高,决策周期长,参与方较少,生态较为封闭。

构建未来干线换电网络的建议

首先,建议由政府主导,适度超前建设(1-2年或2-3年)重卡充换电基础设施,并遵循统一的互换性接口标准。建议在干线同时建设采用四连和单连方案的共享换电站,通过“共享充电座”技术,实现同一换电站为不同接口的重卡提供换电服务,避免资源浪费。

其次,建立开放互换的换电服务生态至关重要。需建立换电电池系统与换电底托互换性认证体系,包括技术要求、互换性检测方法和管理规范。通过认证的产品可获得互换性认证证书,车辆上公告时不同厂家的换电电池系统和底托可自由匹配,并配套互换性质保服务,从而打造开放共享的生态。

最后,为深化交能融合并解决适度超前建设带来的投资回报周期长的问题,建议未来在干线上建设光-储-超充-快换一体化补能站。这种方案通过使用绿电降低购电成本。同时,换电站中的备用电池既可为车辆提供换电服务,也可作为储能单元,充换电可共用电力容量,通过柔性充电集群外接超级充电站及快充桩,为乘用车和重卡提供充电服务,提升利用率和周转率。未来干线补能将以换为主,充换互补,这将有效改善换电站的回本周期,并促进绿电消纳。

电动重卡已迎来由政策驱动转向市场驱动的“拐点”,未来中长途干线将是电动化攻坚的重点方向。为充分发挥换电模式优势,行业亟需政府主导适度超前建设统一标准的干线换电网络,并构建开放互换的服务生态,从而实现如加油般便捷的补能,共同推动电动重卡行业迈向更高效、可持续的未来。

一个非政府、非营利、自愿性的交流、合作及观点传递平台,秉承“独立、开放、共享、包容”的理念 聚焦政策和技术创新,总结、宣传和推广国际、中国和地方先进经验,加速交通迈向零排放